浙江汇集4亿市场模式 重塑22个品种“上考场” |

|

近日,一份关于浙江省公立医疗机构第一批连续和第三批药品集采品种采购数据的通知(以下简称带量申报通知)在业内流传。兰索拉唑等20种化学药品和第一批两个品种(阿莫西林、克拉维酸钾、头孢唑林肟)未更新出现在官方上报品种名单中。上述22个品种2021年在浙江省公立医院的终端销售规模接近4亿元。按照《报量通知》的发布日期,第三批集中采购的开标时间有望前移。

“唯价低者中选”情况不再,“双信封”模式优势凸显

2020年以来,省/省联盟集合遍地开花,各种注射剂、胰岛素、抗菌药物等专项集合。各地都根据自己的实际情况进行了,其采购规则和选择模式也有所不同。

就浙江省而言,其创新之处在于将带量采购的品种分为A组(原研药或参比制剂,通过一致性评价的仿制药)和B组(其他仿制药),即“双信封”模式。如果A组和B组中的任何一组有流标,则该组的约定采购数量的50%合并到另一组的约定采购数量中,剩余的50%作为超出约定采购数量的剩余金额。对入选品种和未入选品种都是好信号。

——协议采购量方面,每个品种为2021年全省所有公立医疗机构年度药品消费总量的60%,分为三种情况:

(1)两组均入选:A组和B组的协议采购金额根据2021年全省所有公立医疗机构的采购份额确定(最高和最低协议采购金额分别为该品种年度用药总量的50%和10%);

(2)A组和B组均无中选药品:将该组约定采购金额的50%并入另一组,剩余50%作为超出约定采购金额的剩余金额;

(3)A组或B组只获得原约定采购数量的50%:该组原约定采购数量的另外50%的一半并入另一组,剩下的一半作为超出约定采购数量的剩余金额。

采购规则方面,第三批——技术审评部分与第二批大致相同,六项指标,包括临床疗效、质量可靠性、临床安全性、品牌认知度、包装质量和便利性、服务信誉等。

技术评估得分表

根据专家评分,去掉最高分和最低分,取平均分(四舍五入到小数点后2位)作为专家评价结果。每个品种的A组和B组分别按得分从高到低排序。万一最后一个得分相同,就一起进入价格评估阶段。

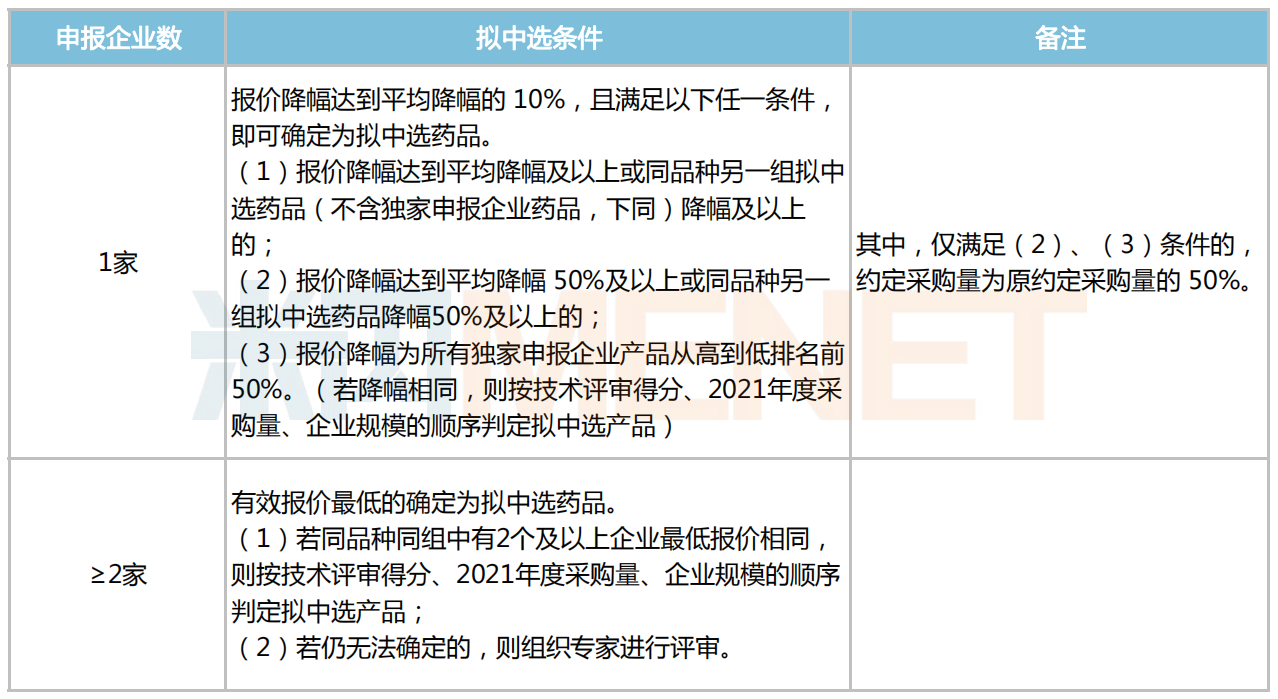

价格评估中的入围企业

与第二批集中采购相比,价格评估部分类似,分为申报企业数=1,申报企业数2两种情况。有关建议选择的详细信息,请参见下图:

评估待选价格的详细规则

浙江省第三批集中采购将遵循技术评审和价格评审相结合的“双信封”模式进行集中采购。从技术评价指标可以看出,疗效、质量、安全性等非价格因素得分较高,体现了药品质量与价格同步的要求。在“双信封”模式下,企业不仅要控制产品价格,更要注重自身产品优势、技术指标等“内功”的修炼。

此外,值得注意的是,《报量通知》要求各医疗机构根据用药结构变化、医保支付政策调整等因素,科学准确上报金额。如果报告的金额增加了100%或12

bsp;4亿市场大洗牌!雷贝拉唑、头孢噻肟......产品格局重塑

各省一年一度的省级带量已进入常态化。回顾浙江省前两批药品带量采购,第一批拟纳入8个品种16个品规,最终10个药品中选;第二批拟纳入17个品种34个品种,最终21个药品中选。

浙江省首批药品集采中选目录

浙江省第二批药品集采中选目录

来源:浙江省药械采购中心官网

作为首批集采开标的产品,雷贝拉唑钠肠溶片2021年在浙江省公立医院终端销售额涨幅为45.18%。中选企业有两家,其中,卫材(原研)强势依旧,2021年起市场份额保持在90%以上;双鹤药业(海南)稳步增长,近两年市场份额在2%~3%,在本品TOP20品牌格局中排名第三。

注射用头孢噻肟钠2021年在浙江省公立医院终端的销售额涨幅达到70.27%,广东金城金素、山东罗欣借力集采中选优势,在2022年Q1市场份额中均实现“零的突破”,两者市占比合计超16%。

另一个畅销产品枸地氯雷他定片2021年在浙江省公立医院终端的销售额涨幅在34.31%,该产品是扬子江广州海瑞药业的独家产品;从2022年Q1数据预测,本品全年销售额有望再创历史新高。

海思科有两个产品在第二批集采中中选,其中盐酸纳美芬注射液2021年在浙江省公立医院终端的销售额涨幅在8.25%,海思科在该产品的市场份额不到8%,中选后有望扭转逆势。

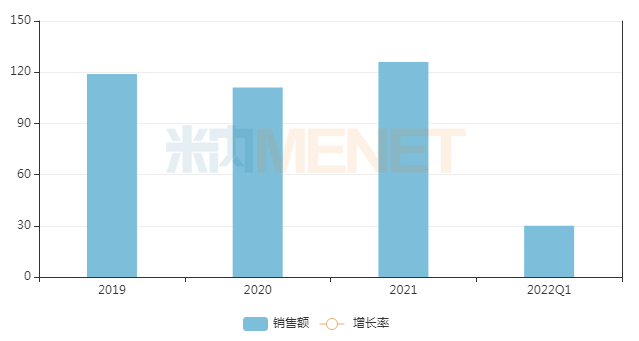

近年来浙江省公立医院终端销售规模(单位:亿元)

来源:米内网重点省市公立医院终端竞争格局

米内网数据显示,在重点省市公立医院终端,浙江省2020年、2021年的销售额在均100亿元以上。目前两批浙江省集采已纳入31个药品,2021年在该省公立医院终端的合计销售额约4亿元。

第三批集采在路上,兰索拉唑、亮丙瑞林等22个品种拟纳入

从近几年浙江省药品集采时间轴看,前两批均在每年的10月发布征求意见稿,12月公布拟中选品种名单,下一年的1月公布中选结果。本次第三批集采在今年8月下旬便发布《报量通知》,可见本批集采开标日期有望前移,此举或许是为第八批国采和2022年国谈留足准备的时间。

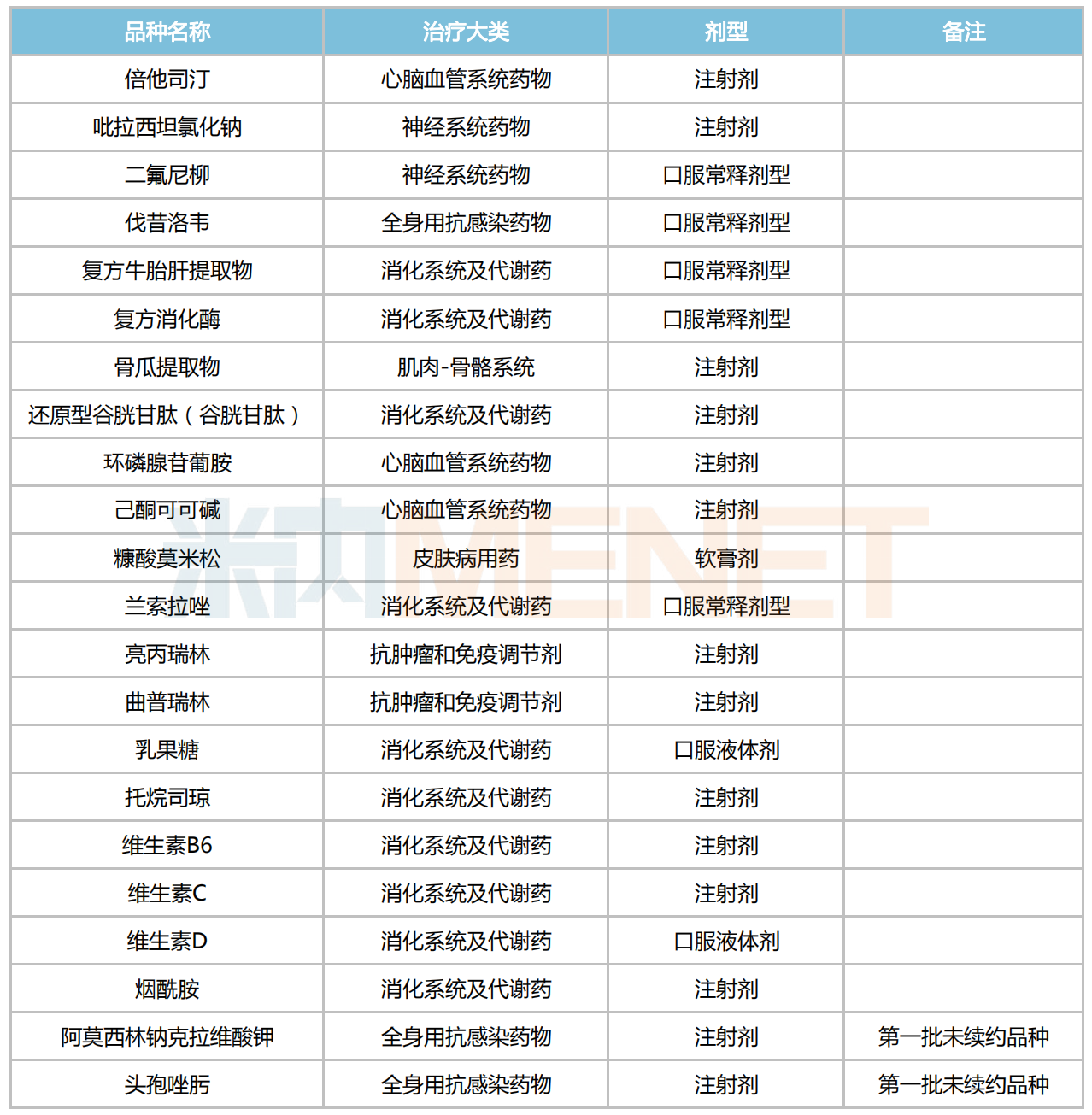

从《报量通知》获悉,兰索拉唑、亮丙瑞林等22个化学药(含第一批未续约品种,下同)拟纳入浙江省第三批药品集采,而此前网传的生长激素等10个生物药暂未出现在本批集采报量名单中。

浙江省第三批集采的品种名单

米内网数据显示,22个品种2021年在浙江省公立医院终端的销售规模接近4亿元;从治疗大类上看,消化系统及代谢药占据10个席位,心脑血管系统药物及全身用抗感染药物各有3个,抗肿瘤和免疫调节剂、神经系统药物分别有2个。

拟纳入第三批集采品种过评(含新注册分类获批)情况

注:未列出的品种即暂未有企业过评

来源:米内网MED2.0中国药品审评数据库

从过评情况看,除注射用阿莫西林钠克拉维酸钾、醋酸曲普瑞林注射液以及乳果糖口服溶液外,拟纳入本批集采的品种大多尚未有企业过评。

事实上,各省级/省际联盟集采更像是国采后的补充,市场资源再分配的“接棒者”;落实并推进省级/省际联盟集,正体现了国家提出的“坚持带量采购,保证质量,促进创新驱动,稳定供应,确保临床使用,针对特定的品种以及竞争格局来设置竞价规则”的指导原则。

来源:米内网数据库、浙江省药械采购中心官网等

注:米内网重点省市公立医院化学药终端竞争格局数据库是以20+省市,近700家样本省市公立医院的化学药采购数据为基础,对化学药全品类进行连续监测的样本省市样本医院数据库;上述销售额以产品在终端的平均零售价计算。数据统计截至8月23日,如有疏漏,欢迎指正!

医药网新闻

- 相关报道

-

- 工伤异地就医间接结算试点城市已达131个 (2024-04-24)

- 2024年“惠厦保”上线 厦门进一步欠缺多条理医疗保证系统 (2024-04-24)

- 国度药监局颁布5起药品网络贩卖守法违规典型案例(第五批) (2024-04-24)

- 国度药监局对于宣布优化化妆品平安评价治理多少步伐的布告 (2024-04-23)

- 国度药监局对于进一步做好药品运营监视治理无关任务的布告 (2024-04-23)

- 国度医保局:规范委托临盆持有人招标 增强集采中选药品质量监管 (2024-04-23)

- 重庆市药监局宣布告示:9批次医疗东西不合规 (2024-04-22)

- 《广西壮族自治区精力卫生条例》7月1日起实施 (2024-04-22)

- 网平易近建议加年夜常见病药品研发和引进力度 国度药监局回应 (2024-04-19)

- 国度药监局召开药品平安稳固提升行为推动会 (2024-04-19)

- 视频新闻

-

- 图片新闻

-

医药网免责声明:

- 本公司对医药网上刊登之所有信息不声明或保证其内容之正确性或可靠性;您于此接受并承认信赖任何信息所生之风险应自行承担。本公司,有权但无此义务,改善或更正所刊登信息任何部分之错误或疏失。

- 凡本网注明"来源:XXX(非医药网)"的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。本网转载其他媒体之稿件,意在为公众提供免费服务。如稿件版权单位或个人不想在本网发布,可与本网联系,本网视情况可立即将其撤除。联系QQ:896150040