零售药店市场,Top20药品、企业公布(附名单) |

|

东风化雨、草木蔓发。在开启新征程时,中国医药工业信息中心结合零售药店大数据,从中大致勾勒出了2022年至今的零售药店变化与发展趋势。

2023年Q1季度零售药店到底表现如何(文中提到的RPDB药品零售数据库样本数据涵盖中国29个省级行政区304个地级市近6W+家实体药店药品销售数据)

根据RPDB样本药店零售数据库,2023年Q1零售药店销售额达到152.14亿元,同比下降了6.08%,较2022年Q4季度更是减少了27.56亿元。事实上,2022年Q1的零售药店销售额也不理想,较往年同期下降了9.57%。

从整体趋势上来看,2022年Q4的销售额相对表现较好,然而相较于往年也呈现同比下降。尽管2022年的停顿、磕绊与不连贯的“非常态”已过去,疫情的后续影响依旧在持续,而医药改革政策的持续推进,让药品零售行业仍面临着挑战。

图1:国内样本零售药店销售额趋势总览

01、TOP20药品

细化到样本零售药店药品,2023年Q1季度销售额最高的前20个药品(根据药品通用名计)如表1所示。这20个药品合计销售额30.07亿元,占2023年Q1样本零售药店总销售额的19.76%,占比较高。

第二个显而易见的特点是,奥司他韦、肠炎宁、布洛芬的2023年Q1销售额排名相比2022年Q1有较大的变动,从侧面反应了因甲流和新冠的阶段性爆发引起的药品零售药店市场消费需求的剧增。

表1:2023年Q1国内样本零售药店销售额TOP20药品通用名

诺华的司库奇尤单抗2023年Q1销售额排名相比2022年Q1上升了27,这是由于抗银屑病用药的临床需求大,尤其是对传统药物治疗无效的中度和重度银屑病患者会选择生物制剂进行治疗,诺华的司库奇尤单抗国内最早获批于2019年3月28日,相比于同适应症的乌司奴单抗而言,司库奇尤单抗起效更快,安全性更好,且单价较低。

2023年Q1销售额排名与2022年Q1相比名次变化不大的药品有:碳酸钙+维生素D3(复方)、葡萄糖酸钙+葡萄糖酸锌(复方)、阿托伐他汀、硝苯地平、维生素D和氨氯地平,说明这6种药品在院外市场有着较为稳定的临床和消费需求。

其中酸钙+维生素D3(复方)、葡萄糖酸钙+葡萄糖酸锌(复方)、和维生素D具有保健品消费属性,这也较为充分地契合了零售药店购药便捷的消费特点。

阿托伐他汀、硝苯地平和氨氯地平均为心血管系统用药。

阿托伐他汀是一种调节血脂的药物,能够降低总胆固醇以及甘油三酯,对升高高密度脂蛋白胆固醇的水平也有一定作用;

硝苯地平是一种二氢吡啶类钙拮抗剂,用于预防和治疗冠心病心绞痛,特别是变异型心绞痛和冠状动脉痉挛所致心绞痛,还适用于各种类型的高血压,对顽固性、重度高血压也有较好疗效;

氨氯地平是第3代钙离子拮抗剂,能够抑制钙离子跨膜进入血管平滑肌和心肌,可治疗高血压,缓解心绞痛,并可治疗血管痉挛型心绞痛。由此可见,当前零售药店仍以保健品用药和慢病用药为主体。

02、TOP20企业

从2023年Q1季度样本药店销售额TOP20排名企业来看,这20家企业合计销售额总计26.32亿元,占本季度总销售额的17.30%,即平均每家TOP20企业的零售药店市场份额占比不到1%,市场占比较为分散。

销售额排名前20的企业里,有6家是外资企业,其余14家为本土药企,可见国内企业在加速拓展院外市场上取得了一定的成效。然而,销售额排名前三的企业分别为阿斯利康、辉瑞制药和诺华制药,这三家企业在2022年Q1季度的销售额排名也处于相对靠前的位置,并且名次相对较稳定。

表2:2023年Q1国内样本零售药店销售额TOP20企业

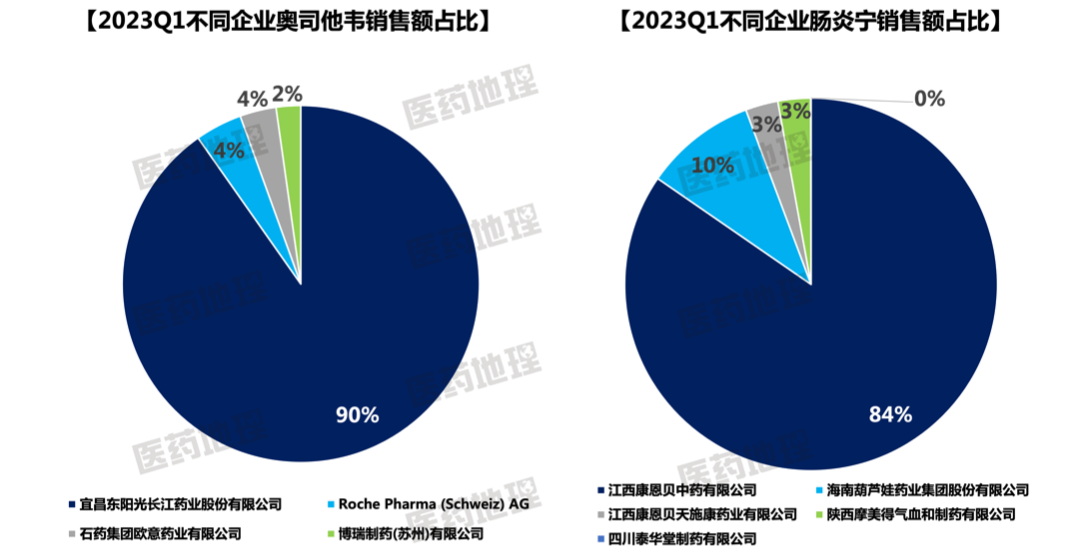

2023年Q1销售额排名与2022年Q1相比名次变化较大的是宜昌东阳光长江药业股份有限公司(排名上升了72位),以及江西康恩贝中药有限公司(排名上升了77位)。

导致这两家销售额排名剧烈上升的原因是宜昌东阳光奥司他韦销售额的增长贡献和江西康恩贝肠炎宁销售额的增长贡献,宜昌东阳光的奥司他韦2023年Q1销售额相比2022年Q1上涨了432.77%(宜昌东阳光的该品类销售额占奥司他韦整体样本零售药店市场的90%),江西康恩贝中药有限公司的肠炎宁2023年Q1销售额相比2022年Q1上涨了177.23%(江西康恩贝中药有限公司的该品类销售额占肠炎宁整体样本零售药店市场的84%)。

03、TOP10治疗大类

具体到2023年Q1季度样本零售药店各治疗大类,中药销售额为58.77亿元,占当季总销售额的38.63%,可能是由于中药里有很大一部分产品是保健品属性。

另一方面,TOP20药品通用名中的安宫牛黄、阿胶、肠炎宁等均有销售额的大幅增长。排名第二的治疗大类是心血管系统用药,这是由于心血管系统用药中有大量品类与慢病用药相关。而抗感染药在治疗大类里排名上升2位,是由于TOP20药品通用名中奥司他韦的大幅增长所带动。

表3:2023年Q1国内样本零售药店销售额TOP10治疗大类

相比2022年Q1季度,大部分治疗大类的排名均有变化,只有抗肿瘤药和内分泌及代谢调节用药排名有一定下降。

其中,抗肿瘤药由第3名下降到第5名,这主要是由于抗肿瘤药售价相对较高且患者基数大,另一方面由于国谈抗肿瘤药的降价等因素影响了抗肿瘤药的销售额排名;而内分泌及代谢调节用药由第5位下降到第8位,这是由于第六批胰岛素专项集采执行后,使得胰岛素中选产品在院外零售市场存在着降价效应,从而让内分泌及代谢调节用药的销售额排名有所下降,从另一方面来讲,这也让糖尿病患者“获益匪浅”。

04、总结

总体来看,2023年Q1季度的样本零售药店,有着中药、慢病用药、抗感染用药等增长的特点,具体表现为销售额排名剧烈上升的奥司他韦、布洛芬、肠炎宁,以及销售额排名靠前的中药和心血管系统用药治疗大类。

尽管根据国家统计局数据,3月市场销售较1、2月逐步向好,拉动一季度社会消费品零售总额同比增长5.8%,国内经济展现出企稳回升的态势。但恢复的基础还不牢固,内需不足的制约依然有所持续,同时随着医药改革政策的不断推进,多种因素叠加下让样本零售药店市场一时半会增长趋势不猛。

希望随着疫情放开后,2023年的零售药店迎来复苏和新一轮的增长。

医药网新闻

- 相关报道

-

- 云南普洱:深山藏“绿富暗码” 林下中药材长出致富新图景 (2025-05-09)

- 《老年医学科建设与治理指南(2025年版)》解读 (2025-05-09)

- 将牙膏中过硬颗粒的测验办法等7项办法归入化妆品平安技术规范(2015年版) (2025-05-08)

- 青海医保“全省通办”新增3项营业 (2025-05-08)

- 四川新增“免陪照护服务”缓解住院患者“照护难” (2025-05-08)

- 六部分结合反击!综合管理食物增加剂滥用成绩 (2025-05-07)

- 三家药企因垄断地塞米松磷酸钠质料药被处罚合计3.25亿 (2025-05-07)

- 续写“华北药都”新篇章:石家庄全力打造千亿生物医药洼地 (2025-05-06)

- 国度药监局对于刊出电子胃镜等10个医疗东西注册证书的布告 (2025-05-06)

- 对于优化下层医疗卫生气希望构规划建设的指导意见 (2025-05-06)

- 视频新闻

-

- 图片新闻

-

医药网免责声明:

- 本公司对医药网上刊登之所有信息不声明或保证其内容之正确性或可靠性;您于此接受并承认信赖任何信息所生之风险应自行承担。本公司,有权但无此义务,改善或更正所刊登信息任何部分之错误或疏失。

- 凡本网注明"来源:XXX(非医药网)"的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。本网转载其他媒体之稿件,意在为公众提供免费服务。如稿件版权单位或个人不想在本网发布,可与本网联系,本网视情况可立即将其撤除。联系QQ:896150040