中药饮片联采,3000亿市场重构,头部企业显现“马太效应” |

|

全国中药饮片领域企业规模小、细分市场乱的情况,如今正在加速蜕变!

日前,山东互联网中药(材)交易中心发布《中药饮片联合采购拟中选企业名单公示》,由三明牵头、山东组织的首个多省联盟中药饮片采购终于公布了结果。

去年年底,《三明采购联盟省际中药(材)采购联盟中药饮片联合采购文件》正式方案发布,中药饮片联采迈出实质性的步伐。进入2023年,作为中药集采的重要探索和实践,中药饮片联合采购在国家顶层政策推动,进程正在进一步加速。

业内人士表示,我国中药饮片市场规模已经接近3000亿元,根据以往的联采方案和实践经验来看,综合评分指标十分强调保质保量,诸如品种供应能力、种植(养殖)基地、追溯体系、联盟采购需求、联盟医药机构覆盖、生产管理能力、质量控制能力等,有助于改变过去中药饮片产业大而不强的情况,推动市场优胜劣汰,从而提高行业整体的集中度,而从本次联合采购的结果来看,头部企业“马太效应”的利好局面已经十分明显。

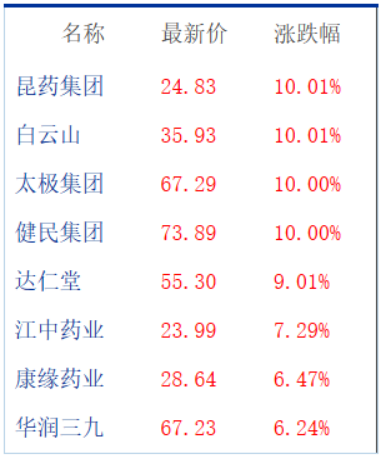

资本市场对此反应积极,A股中药板块掀起了涨停潮。5月26日(本周最后一个交易日),昆药集团、白云山、太极集团和健民集团先后涨停,康美中国中药材价格总指数报2010.47点,较去年同期上涨15.56%。

01、“保质、提级、稳供”为核心 饮片市场净化全面提速

根据此前发布的信息,本次联采覆盖山东、山西、内蒙古、吉林、黑龙江、安徽、福建、江西、湖南、云南、西藏、青海、宁夏、新疆和新疆生产建设兵团等地区,以省或以部分市为单位参与此次中药饮片联采。

在品种方面,包含了黄芪、党参片、金银花、当归、麸炒白术、红花、烫水蛭、麦冬、黄连片、太子参、白芍、甘草片、地龙、川芎、丹参、黄岑片、山药、蒲公英、牡丹皮、桔梗等21个中药饮片品种的42个品规,均为临床常用的大品种。

从已经披露的信息可以看出,每个品种划分为选货、统货两个规格,统货价格要低于选货。(选货:经过筛选挑拣,分成不同品级。选货比统货要贵。统货:不经筛选挑拣,不分质量﹑规格﹑品级,药材大小货混在一起。)

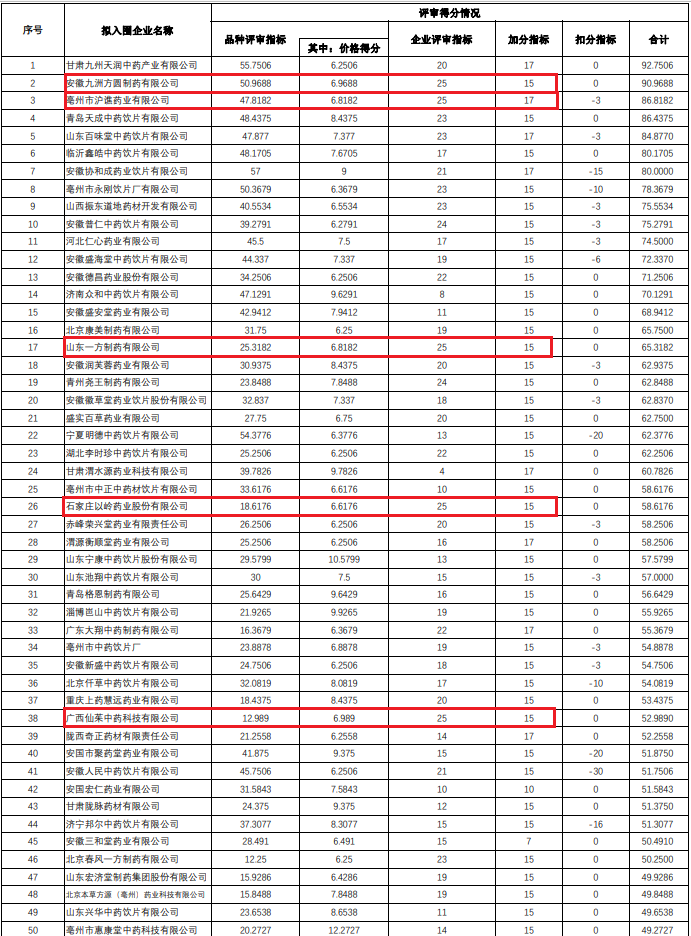

对于此次联采的价格竞争,也被业内视为对中药饮片市场持续涨价说法的反击,部分中药材大品种显然还是具备一定的降价空间,二轮报价的规则也被有效的刺激了企业降价。最终结果显示,本次联盟采购共有100家企业中选,平均降价29.5%,最大降幅56.5%,价格竞争和降幅较为平和、理性。

据悉,联采文件二次报价最高有效申报价为专家组参照入围竞价报价产品首轮报价的算术平均值论证确定。第二轮报价不高于最高有效申报价及其首轮报价,参与企业如在首轮报价降幅过高,二次报价几乎无降价的可能性,故首轮报价最低的企业在联采中也未入围,企业报价策略似乎也非常关键。

除了价格调整外,在企业选定方面,本次联采方案的综合评分指标中,更多考虑的还是品种供应能力、种植/养殖基地、追溯体系、联盟采购需求、联盟医药机构覆盖等,对企业的综合生产管理和质量控制能力都提出了一定要求。此外,供应保障承诺、道地药材、GAP基地、中药材产地仓等也成为了企业综合评分的加分项;企业信用、产品质量安全等则成为了扣分指标。相对的,从投标报价权重上看,报价因素仅占15%。

据悉,在此前评选入围竞价环节的企业评选中,在品种供应能力、联盟采购需求和联盟医药机构覆盖三方面具有区域报量优势的企业评分普遍较高。如安徽九州方圆、石家庄以岭、康美药业、山西振东、青岛天成、山东一方等在中药材前端种植布局的大型企业,在企业评审指标上更具有得分优势。

整体看来,关于本次中药饮片联盟联采,业内一直提到有别于化药等以降价为目的的带量采购,主要着眼点在当前中药饮片存在的问题,不以降价为主要目标,通过市场化竞争机制,力求做到“保质、提级、稳供”,助力中药材市场规范化和规模化升级,促进产业高质量发展。

专家表示,本次联采虽然是中药饮片领域大规模集中采购的一次试水,但对企业生产、质量、供应等能力指标进行了全面体检,也促使企业加强对药材原料掌控、技术人才培养、质量体系等方面的能力建设,规模化的大型中药企业具有较大的竞争优势,这也符合中药产业和市场发展趋势。

02、大品种撬动市场变革 院内院外终端格局重构

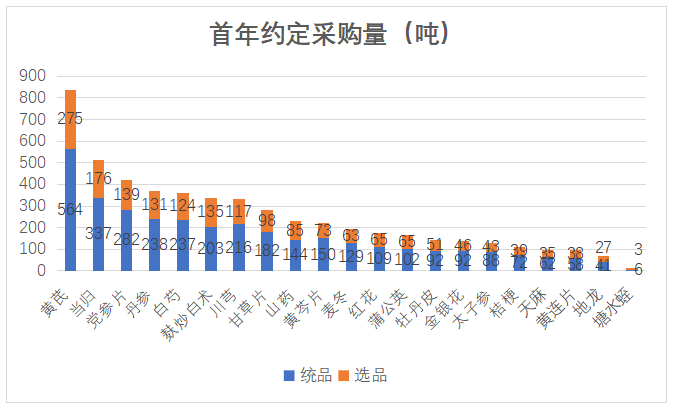

从品种方面分析,本次联采的21个饮片品种,覆盖了临床诊疗常用的30种中药饮片的一半,主要以大品类为主。其中,黄芪、当归的采购量最大,黄芪首年约定采购量为839吨(统货:564吨、选货:275吨),当归采购量为513吨,成为了唯二两款采购量超过500吨的品种。

近年来,面对中药创新以及需求的提升,国家层面高度重视中医药行业的发展。国务院办公厅印发的《中医药振兴发展重大工程实施方案》,提出要求加大“十四五”期间对中医药发展的支持和促进力度,着力推动中医药振兴发展。

顶层政策加持,旨在进一步优化中药市场。有行业观点指出,中药原材料价格近年来波动较大,背后既有通货膨胀因素,亦有囤积炒作之风助长。中药饮片联采和集采,是借鉴药品集采经验,由主管机构主导的一种积极应对措施。虽然尚处探索阶段,但中药的联采、集采将会是必然趋势,也将在未来一段时期内影响整个中医药产业格局。

事实上,从本次的中药联盟采购的模式可以看出,联采能够帮助区域市场在一定程度上明确年度采购量和采购价格,从而在一定程度上稳定中药材价格。如上文提到的种植/养殖基地、追溯体系等竞争入围审批要求,或将倒逼饮片企业走向原产地,走基地化之路,让产业更注重自建或联建生产基地建设,走向全程质量追溯之路,保障院内院外终端市场中药饮片的稳定、保质、保量供给。

市场研究者分析表示,中药材原料是保障中药饮片质量十分关键的因素,仅仅以上游种植为例,目前拥有自建且规模大于3000亩种植基地的企业并不多,大部分企业采用基地挂牌形式,甚至存在同一基地多家企业挂牌的情况,在这种背景下,“道地药材与符合新版GAP要求”及中药(材)产地仓等加分项,都与是否拥有自建种植基地密切相关。

在下游终端,行业趋势也在加速走向规范。从院内终端角度来看,2021年国家医保局和国家中医药管理局发布《关于医保支持中医药传承创新发展的指导意见》(以下简称“《指导意见》”),其中明确将符合条件的中药饮片纳入医保支付范围,并规定医疗机构销售加价率不超过25%。

从中不难看出,按照政策规定,支付端依然允许医疗机构保留中药饮片产品的价格加成,叠加未来中药饮片联采、集采进程持续深化,覆盖的医疗机构和中药饮片品种数量不断增加,中药材市场净化规范,无论从医保支付或是患者负担层面都能得到极大改善。

事实上,除了院内终端外,中医药板块一向是药店营收的重要组成部分,中药饮片更是各大药店的重要利润中心。有数据显示,2021年中药饮片的利润高达102.4%,说明该市场的盈利水平有较大幅度的提升;从中药饮片的市场总体表现来看,2021年中药饮片市场有所回暖,销售规模达253亿,同比增长约3.79%。

根据米内网统计数据来看,2021年中国城市实体药店中药饮片的大类格局前10大类中,补虚药、止血药、清热药多年来稳居前三,其中补虚药独占鳌头,市场份额超过50%,且有逐年递增的态势,中药饮片TOP20的品种也大多为补虚药。

更有数据显示,超过九成的滋补类药材价格上涨;常用的600多种常用药材中,95%价格都在上涨。栀子、车前子、川芎、百合等常用药材涨幅更是超过了100%。如西洋参、冬虫夏草、西洋参片的2021年中国城市实体药店终端销售额均超过10亿元。

此外,联采以来,西药普遍大幅降价,并且有同质化的趋势,在此背景下,中药版块逐渐成为零售药店的“避风港”和主要利润来源。

有行业指出,随着国家对中医药的发展持肯定和支持态度,医保相关的改革红利已惠及中医药。中药产品纳入医保管理后,中医药市场进一步增量,但仍留给药店很高的自主定价权益。

根据《医药经济报》新媒体中心不完全统计,针对零售终端中药材产品医保控价问题,仅发现浙江省医保局于2022年发文《关于进一步做好<关于支持中医药传承创新发展的实施意见>执行工作的通知》,明确规定两定医药机构(即定点医疗机构和定点零售药店)需按照医保协议,支付标准按照实际购进价格顺加不超过25%制定。

根据以往化药联采经验来看,零加成或加价率限制一般都会从公立医院走向药店。但前方依旧道阻且长,针对中药材这样的“高毛”品类的盈利空间将何时从医疗机构清出?覆盖地域更广、涵盖品类更多的联采或全国联采又将何时进一步推进?

专家表示,中药集采从2020年开始陆续在浙江金华、河南等省市试点,逐步扩面到跨省联盟集采。2022年9月10日,全国中成药联合采购办公室成立,涉及16个中成药,覆盖30个省(区、市),覆盖面进一步扩大。在品种上,2022年山东开启中药饮片集采,暂未涉及到配方颗粒。在国家医保控费背景下,从中成药到中药饮片,预计中药集采将逐步从广度和深度扩大。

附:中药饮片联合采购拟中选企业名单

- 相关报道

-

- 云南普洱:深山藏“绿富暗码” 林下中药材长出致富新图景 (2025-05-09)

- 《老年医学科建设与治理指南(2025年版)》解读 (2025-05-09)

- 将牙膏中过硬颗粒的测验办法等7项办法归入化妆品平安技术规范(2015年版) (2025-05-08)

- 青海医保“全省通办”新增3项营业 (2025-05-08)

- 四川新增“免陪照护服务”缓解住院患者“照护难” (2025-05-08)

- 六部分结合反击!综合管理食物增加剂滥用成绩 (2025-05-07)

- 三家药企因垄断地塞米松磷酸钠质料药被处罚合计3.25亿 (2025-05-07)

- 续写“华北药都”新篇章:石家庄全力打造千亿生物医药洼地 (2025-05-06)

- 国度药监局对于刊出电子胃镜等10个医疗东西注册证书的布告 (2025-05-06)

- 对于优化下层医疗卫生气希望构规划建设的指导意见 (2025-05-06)

- 视频新闻

-

- 图片新闻

-

医药网免责声明:

- 本公司对医药网上刊登之所有信息不声明或保证其内容之正确性或可靠性;您于此接受并承认信赖任何信息所生之风险应自行承担。本公司,有权但无此义务,改善或更正所刊登信息任何部分之错误或疏失。

- 凡本网注明"来源:XXX(非医药网)"的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。本网转载其他媒体之稿件,意在为公众提供免费服务。如稿件版权单位或个人不想在本网发布,可与本网联系,本网视情况可立即将其撤除。联系QQ:896150040